Praxistipps

Die Kalkulation dient dazu, dem Anfragenden ein Angebot mit einem Angebotspreis vorlegen zu können. Damit ist die Kalkulation einer der wesentlichen Gründe dafür, ob der Handwerker den Auftrag des Kunden gewinnen kann oder eben nicht. Mit dem Kundenauftrag erwirtschaften Unternehmen ihre Umsätze. Die Summe aller Umsätze eines Jahres muss größer sein als die Summe aller Kosten inklusive des (kalkulatorischen) Unternehmerlohns. Die Kalkulation wirkt sich also direkt darauf aus, ob der Unternehmer mit seinem Betrieb einen Gewinn erwirtschaftet oder ob er Verluste einfährt bzw. – um es drastischer auszudrücken – ob das Unternehmen am Markt bestehen bleibt oder in die Pleite rutscht.

Die Kalkulation in der Praxis

In der Hoffnung, dass am Ende vom Jahr „was übrig bleibt“, schlagen viele Handwerksunternehmen ohne großes Nachdenken pauschal 25 Prozent auf. Auf die Frage, woher die 25 Prozent Aufschlag resultieren, kommt oft eine Antwort wie diese: „Hat mein Vater schon so gemacht und macht der Hans aus dem Nachbarort auch so.“ Doch die Zeiten haben sich geändert und damit auch die ganz individuelle Kostenstruktur eines Unternehmens. Und die muss in einer Kalkulation Berücksichtigung finden. Wenn man sich die existenziellen Auswirkungen der Kalkulation so deutlich vor Augen führt, ist es nur logisch, sich intensiver mit der Kalkulation auseinanderzusetzen. Eine exakte Kalkulation bedeutet in der Regel auch einen deutlichen Wettbewerbsvorsprung. Auf dem Weg in die Welt der Kalkulation begleitet Sie der folgende Beitrag. Er zeigt, dass Ängste vor der lästigen „Büroarbeit“ unbegründet sind und dass ein paar einfache Gewohnheiten das Leben deutlich erleichtern. Das Schaubild auf Seite 1 zeigt den typischen Ablauf eines Auftrags. Die Kalkulation kommt im betrieblichen Ablauf in der Erstellung des Angebots vor und in versteckter Form bei der finalen Preisverhandlung mit dem Kunden. Bei der Nachkalkulation sollte sie fester Bestandteil des Projektabschlusses sein. Die Kalkulation ist wie die Spinne im Informationsnetz des Unternehmens und damit der wesentliche Treiber für Erfolg oder Misserfolg.

Drei Elemente für eine erfolgreiche Kalkulation

Einfach einen pauschalen Prozentsatz aufzuschlagen ist zwar der einfachste, aber sicher auch der riskanteste Weg der Kalkulation. Zu einer korrekten Kalkulation gehören drei wesentliche Elemente:

- die Ermittlung der korrekten Preise für die jeweiligen (Teil-)Leistungen

- die (gedankliche) Zerlegung des Auftrages in alle notwendigen Teilschritte

- die Zuordnung der richtigen Preise aus Schritt 1 zu den jeweiligen Teilschritten

Um zu wissen, welche Preise für die jeweiligen Artikel bzw. Leistungen vom Kunden verlangt werden müssen, damit am Ende des Jahres alle Kosten bestritten sind und ein Gewinn übrig bleibt, muss sich der Unternehmer im Klaren darüber sein, was ihn die Artikel und Leistungen kosten und welche weiteren Unternehmenskosten er zusätzlich decken muss.

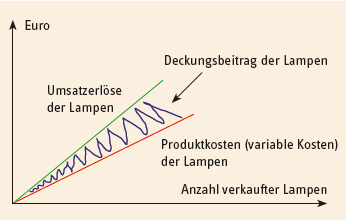

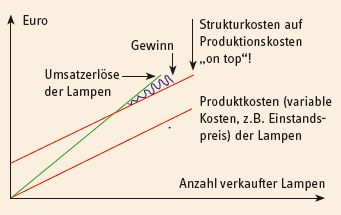

Die Deckungsbeitragsrechnung

Die Deckungsbeitragsrechnung gehört zur Kosten- und Leistungsrechnung und damit zum internen Rechnungswesen. Im Gegensatz zur Vollkostenrechnung mit Kostenartenrechnung, Kostenstellenrechnung (Betriebsabrechnungsbogen) und Kostenträgerrechnung handelt es sich bei der Deckungsbeitragsrechnung um eine Form der Teilkostenrechnung. Dabei zieht man die direkt zuordenbaren Produktkosten von den Erlösen ab und untersucht den Beitrag der verbleibenden Erlöse zur Deckung der Strukturkosten (landläufig Fixkosten genannt).

Der Deckungsbeitrag in seiner einfachsten Form ist der Anteil, um den die Umsatzerlöse eines Produktes die Produktkosten (kurz ProKo) übersteigen. Eine ausführliche Aufstellung zum Kostenbegriff finden Interessierte auch auf der Website des Autors im Internet unter www.axel-schroeder.de.

Ein Beispiel: Ein Betrieb aus dem Elektrohandwerk verkauft eine Lampe für 20 Euro. Die Produktkosten (etwa in Form von Einstandskosten bei Handelsware) der Lampe liegt bei 15 Euro. Der Deckungsbeitrag für die Lampe liegt bei 5 Euro.

Verkauft der Elektriker 100 Lampen, dann macht er 2000 Euro Umsatz, er hat 1500 Euro Einstandskosten und es verbleiben 500 Euro Deckungsbeiträge, um alle anderen Kosten (wie Strukturkosten wie Löhne und Gehälter, Werbung oder IT-Ausstattung) zu bestreiten.

Diagramm mit den Strukturkosten:

Ausgangspunkt für eine vernünftige Kalkulation ist immer die Kenntnis davon, was den Unternehmer seine Leistung selbst kostet und was „obendrauf geschlagen werden muss“, um die eigenen finanziellen Ziele zu erreichen. Eine saubere Planung der einzelnen Kostenarten, also eine Einteilung der anfallenden Kosten in bestimmte Kostengruppen für das Planjahr, hilft dabei weiter. Ein typischer Fehler ist dabei die Orientierung an Vergangenheitswerten, also welche Personalkosten im Vorjahr angefallen sind, welche Kosten für Versicherungen oder Material. Das liegt daran, dass sich mancher Handwerksunternehmer keine Gedanken um die Planung seiner Finanzen macht, sondern das ganze Jahr über hart handwerklich arbeitet, in der Hoffnung, dass am Ende des Jahres „irgendwas“ übrig bleibt.

Das Ergebnis bekommt der Unternehmer dann in Form einer BWA (betriebswirtschaftliche Auswertung) mit einigem zeitlichen Verzug „serviert“. Für eine aktive Steuerung oder gar Gegenmaßnahmen ist es dann zu spät. Jedes Jahr ist anders und die Konjunktur und die Auftragslage ändern sich auch. Es bringt also herzlich wenig, ein vergangenes Jahr mit maximaler Auslastung (und z. B. bezahlten Überstundenzuschlägen an die Mitarbeiter) ohne Anpassungen auf das laufende Jahr oder gar das nächste Jahr zu übertragen. Selbiges gilt natürlich umgekehrt auch: Wenn ein Unternehmer seinen Betrieb z.B. um eine neue Halle erweitert hat, soll sie natürlich auch ausgelastet sein, was sich in einem deutlichen Umsatzsprung im Vergleich zum Vorjahr zeigen müsste. Am besten beginnt der Unternehmer im Herbst oder Winter damit, das kommende Geschäftsjahr zu planen. Diesen Vorgang nennt man Budgetierung.

Planzahlen 2015 Zimmerei Hammer & Nagel |

||

| Summen | %-Anteil von Umsatz | |

| Gesamtleistung | 388 747 | 100 % |

| Wareneinkauf | - 136 062 | 35,00 % |

| Personalaufwand (Arbeitgeber) | - 85 000 | 21,87 % |

| Raumkosten (z.B. Miete und Strom) | - 13 000 | 3,34 % |

| Versicherungen | - 4000 | 1,03 % |

| Fahrzeuge | - 20 000 | 5,14 % |

| Werbung | - 2200 | 0,57 % |

| laufende Abschreibungen | - 10 000 | 2,57 % |

| Porto / Telefon | - 1600 | 0,41 % |

| Rechts- / Beratungskosten | - 2600 | 0,67 % |

| Sonstiges | - 6000 | 1,54 % |

| Zinsen | - 4000 | 1,03 % |

| Unternehmensergebnis (vor Steuern) |

104 286 | 26,83 % |

| Steuern | - 31 286 | |

| Privatentnahmen | - 48 000 | |

| Rückzahlung Kontokorrent 1 | - 10 000 | |

| Rückzahlung Gesellschafterdarlehen | - 10 000 | |

| Investition Maschine x | - 5000 | |

| Rest-Saldo | 0 | |

| von „unten” nach „oben” planen | ||

| Jahresbudget für eine beliebige Zimmerei mit einem Meister (Inhaber), zwei Gesellen und einem Helfer | ||

Gratis Download des erweiterten Dokuments:

Hier können Sie sich das komplette Dokument zur erfolgreichen Kalkulation als PDF-Download sichern, mit den zusätzlichen Themen:

- Aufträge erfolgreich kalkulieren

- Das Geschäftsjahr planen

- Jahresbudget für das Unternehmen planen

- Kalkulation mit Zielkontrolle

- Vorarbeiten zur Kalkulation

- Die 8 Schritte der Kalkulation

Einfach das Formular ausfüllen und anschließend erhalten Sie per Mail das Dokument “Erfolgreich kalkulieren – Praxistipps” als PDF-Download.

Praxistipps „Erfolgreich kalkulieren“

Gratis Download Praxistipps „Erfolgreich kalkulieren“ – Tipps rund um die Kalkulation für Ihr Unternehmen!

zum DownloadAutor:

Der Autor Axel Schröder ist Diplom-Kaufmann und Unternehmer. Er hat sich spezialisiert auf Fragen von Handwerkern zu Strategiefindung, Prozessmanagement, Controlling und Online-Marketing. Schröder hat 2013 die Best-of-Auszeichnung des Deutschen Industriepreises gewonnen.

Unsere Produktempfehlungen:

Bauunternehmer und Handwerker Premium

Bauunternehmer und Handwerker Premium ist das Komplettpaket für alle SIRADOS Baudaten für den Bereich Kalkulation.

Sie erhalten SIRADOS 365 Bauunternehmer Premium als aktuelle Onlineversion.

zum Produkt

Bauunternehmer und Handwerker Classic

Bauunternehmer Classic erleichtert Ihre alltägliche Kalkulationsarbeit für Rohbau, Ausbau und Tiefbau/GaLa ungemein.

Sie erhalten SIRADOS 365 Bauunternehmer Classic als aktuelle Onlineversion.

zum Produkt

Kalkulationsdaten Ausbau

Kalkulieren Sie Ihre Angebote sicher und gewinnbringend für die Leistungsbereiche im Ausbau. Nutzen Sie dazu die bewährten SIRADOS Kalkulationsdaten!

Sie erhalten die SIRADOS 365 Kalkulationsdaten Ausbau als aktuelle Onlineversion.

zum Produkt

Kalkulationsdaten Rohbau

Kalkulieren Sie Ihre Angebote sicher und gewinnbringend für die Leistungsbereiche im Rohbau. Nutzen Sie dazu die bewährten SIRADOS Kalkulationsdaten!

Sie erhalten die SIRADOS 365 Kalkulationsdaten Rohbau als aktuelle Onlineversion.

zum Produkt

Kalkulationsdaten Putz/Maler/Trockenbau

Kalkulieren Sie Ihre Angebote sicher und gewinnbringend für die Gewerke Putz, Maler, Trockenbau. Nutzen Sie dazu die bewährten SIRADOS Kalkulationsdaten!

Sie erhalten die SIRADOS 365 Kalkulationsdaten Putz/Maler/Trockenbau als aktuelle Onlineversion.

zum Produkt

Kalkulationsdaten Zimmerer/Dachdecker/Klempner

Kalkulieren Sie Ihre Angebote sicher und gewinnbringend für die Gewerke Zimmerer, Dachdecker und Klempner. Nutzen Sie dazu die bewährten SIRADOS Kalkulationsdaten!

Sie erhalten die SIRADOS 365 Kalkulationsdaten Zimmerer/Dachdecker/Klempner als aktuelle Onlineversion.

zum Produkt